| << Chapter < Page | Chapter >> Page > |

Chi phí mua hàng: Khi mua nguyên vật liệu với kích thước lô hàng lớn sẽ làm tăng chi phí tồn trữ nhưng chi phí mua hàng thấp hơn do chiết khấu theo số lượng và cước phí vận chuyển cũng giảm.

Chi phí chất lượng khởi động: Khi chúng ta bắt đầu sản xuất một lô hàng thì sẽ có nhiều nhược điểm trong giai đoạn đầu, như công nhân có thể đang học cách thức sản xuất, vật liệu không đạt đặc tính, máy móc lắp đặt cần có sự điều chỉnh. Kích thước lô hàng càng lớn thì có ít thay đổi trong năm và ít phế liệu hơn.

Tóm lại: khi tồn kho tăng sẽ có các chi phí tăng lên và có các khoản chi phí khác giảm đi, mức tồn kho hợp lý sẽ làm cực tiểu tổng chi phí liên quan đến tồn kho.

Kỹ thuật phân tích ABC thường được sử dụng trong phân loại hàng hóa tồn kho, nhằm xác định mức độ quan trọng của hàng hóa tồn kho khác nhau. Từ đó xây dựng các phương pháp dự báo, chuẩn bị nguồn lực và kiểm soát tồn kho cho từng nhóm hàng khác nhau.

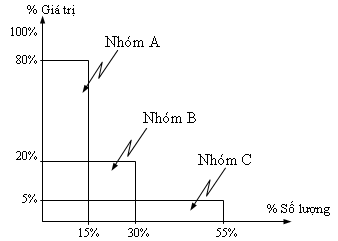

Trong kỹ thuật phân tích ABC phân loại toàn bộ hàng hóa dự trữ của đơn vị thành 3 nhóm hàng: Nhóm A, nhóm B và nhóm C. Căn cứ vào mối quan hệ giá trị hàng năm với số lượng chủng loại hàng.

Giá trị hàng hoá dự trữ hàng năm được xác định bằng tích số giữa giá bán một đơn vị hàng hoá với lượng dự trữ hàng hoá đó trong năm. Số lượng chủng loại hàng là số lượng từng loại hàng hoá dự trữ trong năm.

Nhóm A: Bao gồm những hàng hóa dự trữ có giá trị hàng năm cao nhất, chiếm từ 7080% so với tổng giá trị hàng hoá sự trữ, nhưng về mặt số lượng, chủng loại thì chỉ chiếm khoảng 1015% lượng hàng dự trữ.

Nhóm B: Bao gồm những loại hàng hoá dự trữ có giá trị hàng năm ở mức trung bình, chiếm từ 1525% so với tổng giá trị hàng dự trữ, nhưng về số lượng, chủng loại chúng chỉ chiếm khoảng 30% tổng số hàng dự trữ.

Nhóm C: Gồm những loại hàng có giá trị thấp, giá trị dự trữ chỉ chiếm khoảng 5% so với tổng giá trị hàng dự trữ, nhưng số lượng chiếm khoảng 5055% tổng số lượng hàng dự trữ.

Sơ đồ 7.1: Phân loại hàng hóa tồn kho.

Ví dụ 7.1: Phân loại vật liệu tồn kho theo kỹ thuật phân tích ABC.

| Loạivật liệu | Nhu cầu hàng năm | % số lượng | Giá đơn vị | Tổng giá trị hàng năm | % giá trị | Loại |

| 1 | 1.000 | 3,92 | 4.300 | 4.300.000 | 38,64 | A |

| 2 | 2.500 | 9,80 | 1.520 | 3.800.000 | 34,15 | A |

| 3 | 1.900 | 7,45 | 500 | 950.000 | 8,54 | B |

| 4 | 1.000 | 3,92 | 710 | 710.000 | 6,38 | B |

| 5 | 2.500 | 9,80 | 250 | 625.000 | 5,62 | B |

| 6 | 2.500 | 9,80 | 192 | 480.000 | 4,31 | B |

| 7 | 400 | 1,57 | 200 | 80.000 | 0,72 | C |

| 8 | 500 | 1,96 | 100 | 50.000 | 0,45 | C |

| 9 | 200 | 0,78 | 210 | 42.000 | 0,38 | C |

| 10 | 1.000 | 3,92 | 35 | 35.000 | 0,31 | C |

| 11 | 3.000 | 11,76 | 10 | 30.000 | 0,27 | C |

| 12 | 9.000 | 35,29 | 3 | 27.000 | 0,24 | C |

| Tổng | 25.500 | 100,00 | 8.030 | 11.129.000 | 100,00 |

Trong điều kiện hiện nay việc sử dụng phương pháp phân tích ABC được thực hiện thông qua hệ thống quản trị dự trữ tự động hoá bằng máy vi tính. Tuy nhiên, trong một số doanh nghiệp chưa có điều kiện tự động hoá quản trị dự trữ, việc phân tích ABC được thực hiện bằng thủ công mặc dù mất nhiều thời gian nhưng nó đem lại những lợi ích nhất định. Kỹ thuật phân tích ABC trong công tác quản trị có những tác dụng sau:

Các nguồn vốn dùng để mua hàng nhóm A cần phải nhiều hơn so với nhóm C, do đó cần sự ưu tiên đầu tư thích đáng vào quản trị nhóm A.

Notification Switch

Would you like to follow the 'Lý thuyết và bài tập quản trị sản xuất đại cương' conversation and receive update notifications?

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|